国税庁

令和5「酒類の取引状況等実態調査」

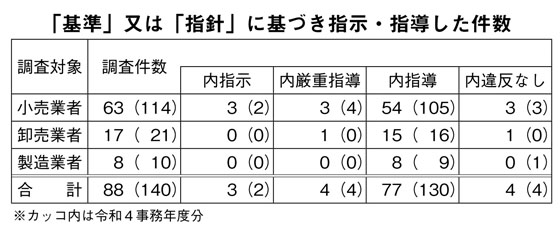

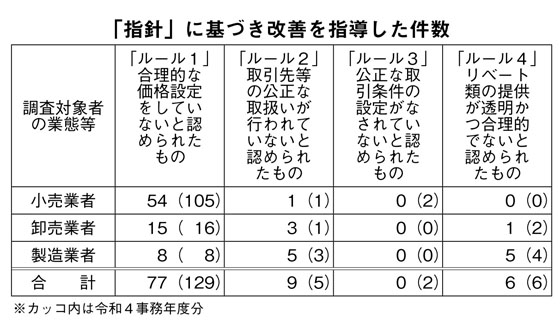

88件中、84件が違反、指示3件、厳重指導4件/スーパー・DS、卸売業が総販売原価割れ

国税庁は、令和5事務年度分(令和5年7月~6年6月)の「酒類の取引状況等実態調査」の結果を公表した。広告などの情報から基準や指針に従っていない取引等を行っている可能性があると考えられた酒類業者等に対して、取引等の実態を把握するための調査を88件実施。調査は、市場に大きな影響を与える取引等を行っていると認められる酒類業者を優先的に選定した。取引のうち、「私的独占の禁止及び公正取引の確保に関する法律」の不公正な取引方法に該当する事実があると考えられる取引については、「酒税の保全及び酒類業組合等に関する法律」に基づき、公正取引委員会に対して報告した。

2025年1月24日

「指示」①小売業(スーパーマーケット、大阪国税局)=違反状況「ビール系商品、清酒及びRTDを総販売原価割れで販売していた」。違反原因「総販売原価の費用配賦において、合理的とは認められない方法を採用して販売管理費率を算出していた。その上で、競合他社の販売価格を踏まえ、販売価格を低く設定していた」。

「指示」②小売業(スーパーマーケット、大阪国税局)=違反状況「ビール系商品を総販売原価割れで販売していた」。違反原因「総販売原価の費用配賦において、合理的とは認められない方法を採用して販売管理費率を算出していた。その上で、競合他社の販売価格を踏まえ、販売価格を低く設定していた」。

「指示」③小売業(ディスカウントストア、福岡国税局)=違反状況「ビール系商品及び焼酎を総販売原価割れで販売していた」。違反原因「透明性・合理性のないリベートを仕入に係る値引きとしていた。また、総販売原価の費用配賦において、グループ法人全体の支出を元にした販売管理費率を使用する等、合理的な方法を採用していなかった」。

厳重指導①小売業(ディスカウントストア、東京国税局)=違反状況「ビール系商品を総販売原価割れ販売していた」。違反原因「総販売原価の費用配賦において、計算根拠のない販売管理費率を使用する等、合理的な方法を採用していなかった」。

厳重指導②小売業(ディスカウントストア、高松国税局)=違反状況「ビール系商品及び焼酎を総販売原価割れ販売していた」。違反原因「総販売原価の費用配賦において、販売管理費率の計算過程に誤りがあり、 結果として合理的な販売価格が設定されていなかった」。

厳重指導③卸売業(高松国税局)=違反状況「ビール系商品、清酒及び焼酎を総販売原価割れ販売していた」。違反原因「仕入価格や販売管理費を考慮することなく、競合店の卸売価格を参考に販売価格を設定していた」。

厳重指導④小売業(業務用卸主体店、高松国税局)=違反状況「料飲店向けビール系商品等を総販売原価割れ販売していた」。違反原因「仕入価格や販売管理費を考慮することなく、競合店より販売価格を低く設定していた」。